-출처 201022_IR Book

구글에 "티앤엘 PDF"로 검색하면 나옴

2. 기업 분석

- 사업포트폴리오

상처치료재가 핵심 매출처

- 경영성과

매출액이 2018년 주춤했지만. 점차적으로 성장중

주요 매출처인 상처치료재의 매출은 꾸준히 증가중

마진율이 생각보다 높음 20%대 맨날 자동차나 반도체 부품 업체들만 보다 보니 마진율이 진짜 높아보임.

-R&D

IR자료에서도 R&D 인력비중이 높다는 것을 매우 강조함

다양한 제품 포트 폴리오

경쟁사에 비해 다양한 상처치료재의 종류를 보유하고 있는 것은 맞음.

다만 이것이 큰 경쟁력인지는 모르겠음.

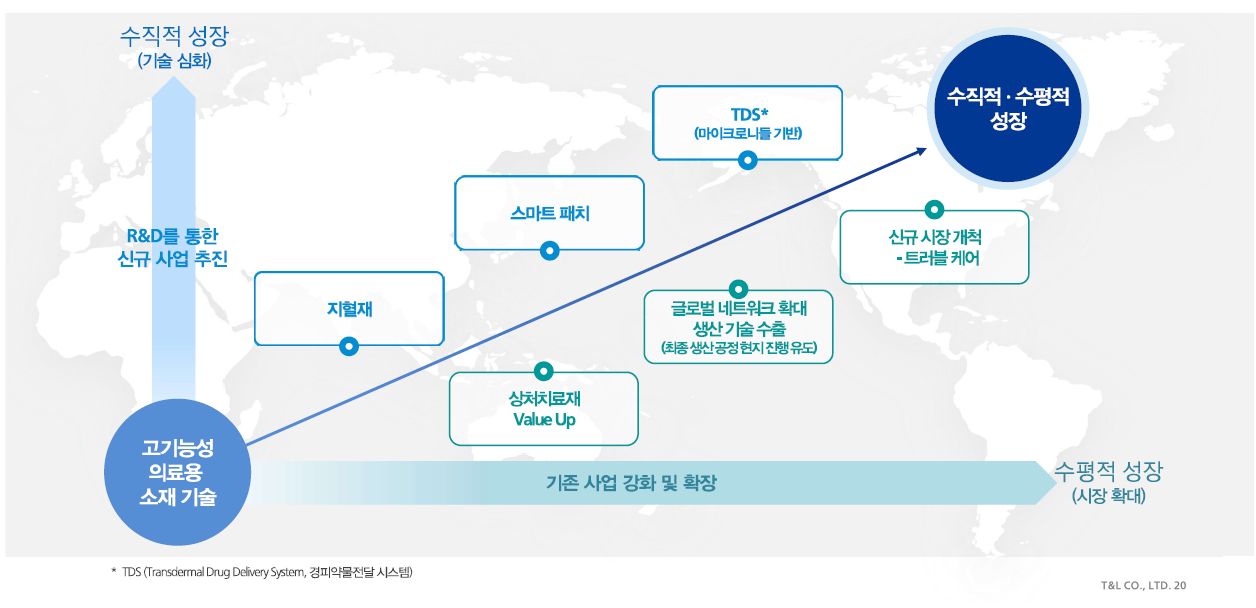

-향후 먹거리

기존사업의 확장과 추가적인 신제품 개발을 통한 투트랙 성장을 목표로 하고있음.

투자자 입장에서는 신제품의 성공도 중요하겠지만, 기존사업의 확장이 강력한 투자포인트인듯.

'100배 주식 찾기 > 기업분석' 카테고리의 다른 글

| 서울반도체 1분기 실적 정리 (0) | 2021.05.04 |

|---|---|

| 티앤엘 관련 자료 (0) | 2021.05.04 |

| 티앤엘(340570) 4-결론 (0) | 2021.05.03 |

| 티앤엘 3-투자포인트 (1) | 2021.05.03 |

| 티앤엘 1-개요 및 시장분석 (0) | 2021.05.03 |